الحاجة لمراكز البيانات تتنامى في الشرق الأوسط.. ماذا تفعل الشركات؟

-

فراس دالاتي

فراس دالاتي

- 4:57 م, الخميس, 22 ديسمبر 2022

- 900

الأجهزة التي تدعم إنترنت الأشياء استُخدمت على نطاق واسع للرصد والمراقبة، لا سيما في قطاع الرعاية الصحية. كما ساعدت الوكالات الحكومية في توسيع الخدمات المستندة إلى الحوسبة السحابية في جميع أنحاء الشرق الأوسط. في الكويت، على سبيل المثال تعاونت وزارة الصحة والجهاز المركزي لتكنولوجيا المعلومات مع شركة “زين” لإطلاق “شلونك”، وهو تطبيق يتتبع الحالة الصحية للمواطنين الذين عادوا إلى البلاد.

علاوة على ذلك، هناك مبادرات مثل “رؤية السعودية 2030″، و”رؤية قطر 2030″، و”البحرين 2030″، و”رؤية الكويت 2035″، و”رؤية عمان 2040″، و”رؤية أبوظبي 2030″، و”استراتيجية عمان الرقمية 2030″، وسياسة “السحابة أولا” و”استراتيجية الصحة الإلكترونية” في المملكة العربية السعودية، والمنصة التعليمية لأكاديمية “سمارت كيدز سكولاستيك” في قطر، وبرنامج قطر الوطني للصحة الإلكترونية والبيانات، والعيادة الافتراضية الأولى في الكويت، واستراتيجية الحكومة الرقمية في البحرين 2022، من بين أمور أخرى، ستؤدي إلى التوسع الحضري السريع والتحول الرقمي في البلدان المعنية، التحول الذي يقوم على استقرار تخزين البيانات وسهولة تدفقها من وإلى المراكز التي تُختزن عليها.

تقريرٌ نشرته شركة “6ًWresearch ” الهندية المعنية بأبحاث السوق أفاد أنه من المتوقع أن ينمو حجم سوق مراكز البيانات في الشرق الأوسط بمعدل نمو سنوي مركب نسبته 12.4 بالمئة خلال الفترة 2021-2027، من 3.4، إلى 10.4 مليار دولار أميركي.

من المرجح أن يشهد السوق نموا سريعا في فترة التوقعات تلك بسبب زيادة الاستثمار في إنترنت الأشياء، وتحليلات البيانات الضخمة والذكاء الصنعي جنبا إلى جنب مع نشر تقنيات الجيل الخامس (5G)، من قِبل شركات الاتصالات في معظم أنحاء منطقة الشرق الأوسط.

علاوة على ذلك، يتم تبني الخدمات السحابية من قبل الشركات في قطاعات متنوعة من الصناعات، بما في ذلك الخدمات المصرفية، والخدمات المالية، والتأمين، وتكنولوجيا المعلومات والاتصالات، والطاقة والمرافق، ووسائل الإعلام والترفيه، والتصنيع، مما يعزز سوق مراكز البيانات.

بطبيعة الحال، سيؤدي اعتماد هذه التقنيات إلى زيادة حجم البيانات ومتطلبات النطاق الترددي للشبكات، مما يؤدي إلى بزوغ الحاجة لوجود مراكز بيانات إقليمية تلبي حاجة المنطقة بدلا من تلك الموجودة في أوروبا أو آسيا، والتي يُعتمد عليها في معظم الحالات في الفترة الحالية.

التقرير يشير إلى أن مراكز البيانات السحابية سيطرت على عائدات سوق مراكز البيانات في الشرق الأوسط في عام 2020 بسبب المبادرات الحكومية مثل سياسة “السحابة أولا” من قبل البحرين والمملكة العربية السعودية، والتي تشجّع انتقال القطاع العام من مراكز البيانات التقليدية إلى النماذج القائمة على السحابة.

بالمثل، دخلت عُمان في شراكة مع حلول شركة “أوراكل” السحابية لترحيل 120 جهة حكومية إلى نظام أساسي متكامل للسحابة الحكومية يدعى “G-Cloud”. بالإضافة إلى ذلك، زاد الطلب على الخدمات المستندة إلى الحوسبة السحابية في عام 2020، بسبب قيود الإغلاق المرتبطة بالوباء، وإغلاق المؤسسات المكتبية والمدارس والفنادق والمؤسسات الأخرى وانتقالها إلى تقديم خدماتها عبر الإنترنت، نمى سوق مراكز البيانات السحابية بشكلٍ كبير، إذ أنه يوفر بنى تحتية أكثر أمانا وقوةً من الناحية التقنية للتعامل مع المعلومات.

تتفرع مراكز البيانات إلى أربعة مستويات، المستوى الأول، يحتوي على مسار واحد للطاقة والتبريد وقليل من المكونات الاحتياطية والزائدة عن الحاجة، وربما لا توجد، ويبلغ وقت التعطل السنوي متوقع حوالي 28.8 ساعة. والمستوى الثاني، يحتوي على مسار واحد للطاقة والتبريد وبعض المكونات الاحتياطية والزائدة عن الحاجة، ويبلغ وقت التعطل السنوي المتوقع حوالي 22 ساعة. والمستوى الثالث، يحتوي على مسارات متعددة للطاقة والتبريد وأنظمة مطبقة لتحديثه وصيانته دون فصله عن الاتصال بالإنترنت، ويبلغ وقت التعطل السنوي المتوقع حوالي 1.6 ساعة. والمستوى الرابع، يكون متسامحا تماما مع الأخطاء ولديه نسخة احتياطية لكل مكون، ويبلغ وقت التعطل السنوي المتوقع حوالي 26.3 دقيقة فقط.

عودة إلى التقرير، ضمن أنواع مراكز البيانات، اكتسبت مراكز بيانات المستوى الأول والمستوى الثاني والمستوى الثالث حصة سوقية تراكمية تبلغ حوالي 70 بالمئة في إجمالي إيرادات السوق في عام 2020، حيث استحوذت مراكز بيانات المستوى الثالث على أكبر حصة من الإيرادات في عام 2020 بشكل عام.

من المتوقع، بحسب التقرير، أن يستمر نمو السوق ونفس الاتجاه في المستقبل بسبب تفضيل ذلك النوع من المراكز من قِبل الشركات نظرا لانخفاض وقت التعطل السنوي البالغ 1.6 ساعة مقارنةً بالتوقف السنوي عن المستويين الأول والثاني مع 28.8 و22 ساعة على التوالي.

بالتالي، فإن احتمالات الخسائر المالية الناجمة عن الصيانة والتعطل في مراكز المستوى الثالث أقل مقارنة بالمستويين الأول والثاني. بالإضافة إلى ذلك، فإن غالبية المشاريع القادمة في المنطقة تعتمد على مراكز المستوى الثالث. على سبيل المثال، من المتوقع أن تكون مراكز البيانات التي تشيدها “اتصالات” و “ميزة” في الإمارات وقطر، من المستوى الثالث.

على الرغم من أن الاقتصادات الناشئة لم تكن أول البلدان التي حظيت باهتمام مزودي الخدمات السحابية العالميين، مثل “خدمات ويب أمازون” و”سحابة جوجل” و”مايكروسوفت أزور”، لكن مع نضوج المجال، فإن أكبر اللاعبين يوجهون أنظارهم إلى الأسواق غير المستغلة سابقا، ومن أبرزها سوق الشرق الأوسط.

لكن في حين أن طبيعة الحوسبة السحابية تعني أن المستفيدين منها لا يحتاجون إلى التواجد الجغرافي بالقرب من مراكز البيانات الفعلية حيث يتم الاحتفاظ بالخوادم السحابية، إلا أن الاعتماد على البنى التحتية المادية الموجودة في البلدان البعيدة بعيد كل البعد عن الكفاءة، حتى عندما تنتقل المعلومات في سرعة الضوء.

نتيجة لذلك، واجهت الشركات في المناطق المحرومة حاليا من توافر مراكز البيانات في الشرق الأوسط وإفريقيا صعوبة في الوصول إلى نفس الخدمات مثل أقرانها في الأسواق الأكثر تقدما مثل أوروبا أو الولايات المتحدة، حيث يوفر سوق السحابة التنافسية مجموعة واسعة من المنتجات والخدمات.

لكن الخبر السار هو أن موفري الخدمات السحابية يكثفون جهودهم لتوسيع تغطيتهم الجغرافية، ففي العام الماضي وحده، أطلقت “مايكروسوفت أزور” مركز بيانات جديد في قطر، ووسعت نطاق الخدمات المقدمة في الإمارات العربية المتحدة، بينما أضافت “خدمات ويب أمازون” مركزا جديدا في الإمارات العربية المتحدة، وفي تشرين

الأول/أكتوبر الماضي، أعلنت “سحابة جوجل” عن نيتها إطلاق أول منطقة سحابية إفريقية في جنوب إفريقيا.

قد يهمّك: كيف استغلت “مايكروسوفت أزور” تعثر منافسيها لتتسيّد على السحابة في الشرق الأوسط

رغم ذلك، لم يتم التوسع الأخير بالتساوي بين المناطق المحتاجة. تُعد إفريقيا، على سبيل المثال، موطنا لعدد قليل من مراكز البيانات الكبيرة المطلوبة لتقديم الإمكانات الكاملة للقدرات السحابية للمؤسسات الرقمية في القارة، وتقع جميعها في جنوب إفريقيا، بينما في الشرق الأوسط، تركزت البنية التحتية السحابية حتى الآن في الإمارات العربية المتحدة والمملكة العربية السعودية. لكن “أمازون” و”جوجل” و”مايكروسوفت” و”أوراكل” أعلنت جميعها عزمها على فتح مناطق جديدة في إسرائيل.

بينما تميل مراكز البيانات الجديدة إلى أن تُبنى في مراكز حضرية كبيرة وتتطلب استثمارات كبيرة، فإن موفّري الخدمات السحابية قادرون على الوصول إلى المناطق الأقل جاهزية من خلال نشر مكونات البنية التحتية الأصغر المعروفة باسم “العقد الطرفية”.

الخدمات الطرفية، هي التي تسمح لعميل “خدمات ويب أمازون” في الجزائر، على سبيل المثال، بالاستفادة من قوة الحوسبة السحابية ونشر أدواتها على الرغم من أنه يبعد آلاف الكيلومترات عن مراكز البيانات الموجودة في دولة الإمارات.

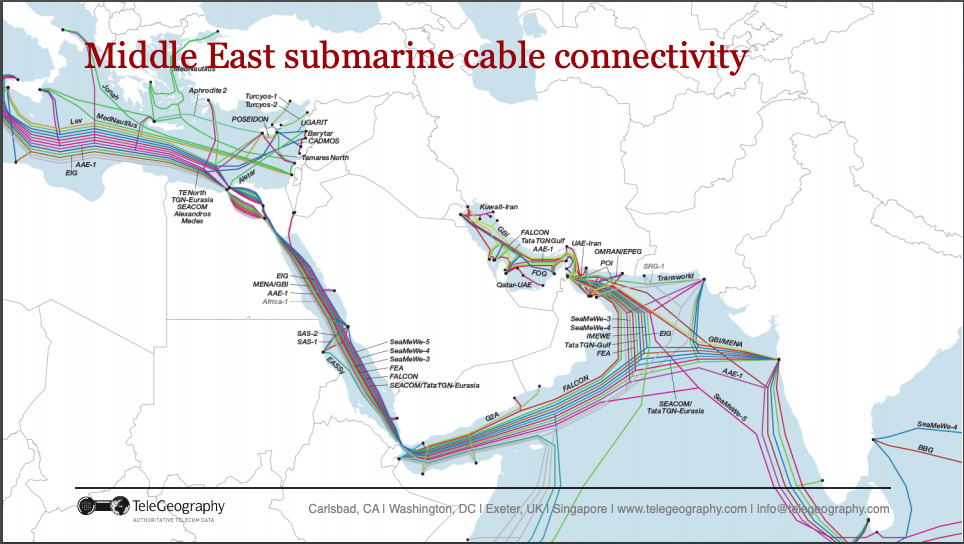

مراكز البيانات، مع العقد الطرفية، هي مراكز نشاط الشبكات السحابية العالمية، ويمكن تشبيه كابلات الألياف الضوئية بالأعصاب التي تربط هذا النظام ببعضه. في الماضي، كان يتم بناء هذه الكابلات وصيانتها من قبل شركات الاتصالات، ولكن اليوم شركات التكنولوجيا الكبيرة لديها اهتمام متزايد بامتلاك تلك الكابلات أو تأجيرها.

مع ازدياد أهمية الحوسبة السحابية، التي يرافقها ارتفاع في الطلب على الاتصالات عالية السرعة ووقت الاستجابة القليل، وجدت الشركات التي تقدم تلك الخدمات أن شبكات الكابلات الحالية ليست كافية لتلبية احتياجاتها.

لهذا، بدأت شركة “جوجل” بالاستثمار في المشاريع التي تطور شبكات الكابلات تحت البحر، إذ بلغت استثماراتها في هذا المجال، في إفريقيا وحدها، أكثر من مليار دولار، بدءا من كابل الاتصالات “دونان” الذي يعبر المحيط الأطلسي، والذي تم إطلاقه في عام 2020.

كما تعاونت “جوجل” مع شركة “تيليكوم إيتاليا” على مد كابل بيانات عالي السرعة ليربط – لأول مرة – إسرائيل بالمملكة العربية السعودية تحت مياه البحر الأحمر. أُطلق عليه اسم “بلو رايمن”، ومن المقرر الانتهاء منه في عام 2024.

هذا الرابط الجديد، وهو جزء من كبلَين بحريَين أطول، يمتد على طول الطريق من فرنسا إلى الهند، ويَعِد بتحسين السرعة وخفض التكلفة التي يمكن أن تنتقل بها المعلومات بين أوروبا وآسيا. كما أنه يربط تحالفا إقليميا جديدا بين إسرائيل ودول الخليج التي كانت تعتبرها ذات يوم عدوا.

قد يهمك: الكابلات البحرية كمواقع للنزاع والسباق نحو السيادة على البيانات

من بين العديد من الوظائف، سيسمح هذا الكابل الجديد بتطوير مراكز البيانات والعقد الطرفية في البلدان التي يمر – أو تمر فروعه – عبرها، مما يوسع نطاق البنية التحتية السحابية الناشئة في الشرق الأوسط وإفريقيا.

أخيرا، مع اكتساب الاقتصاد الرقمي زخما في المنطقة، ستكون الاستثمارات ذات الصلة، مثل تشييد “أمازون” و “مايكروسوفت” و”أوراكل” مراكز بيانات جديدة، ومدّ “جوجل” للكابلات البحرية الجديدة، بالغة الأهمية في الحفاظ على وتيرة التحول وضمان تمتع رواد الأعمال في المنطقة بالخدمات السحابية اللازمة لوصول أعمالهم إلى إمكاناتها الكاملة.

هل أعجبك المحتوى وتريد المزيد منه يصل إلى صندوق بريدك الإلكتروني بشكلٍ دوري؟

انضم إلى قائمة من يقدّرون محتوى إكسڤار واشترك بنشرتنا البريدية.